З нового року держава змінила умови ведення обліку товарних запасів для деяких категорій підприємців. Тож у цьому матеріалі ми зібрали законодавчі норми та витяги нормативної бази з поясненнями наших аналітиків, щоб вам було простіше розібратися.

Законодавча довідка щодо обліку товарних запасів

Хто має вести цей облік?

- ФОПи на загальній системі оподаткування;

- ФОПи-єдинники, що є платниками ПДВ (єдинники ІІІ-ї групи, ставка ЄП 3%);

- ФОПи-єдинники, які не є платниками ПДВ, але реалізують технічно складні побутові товари, що підлягають гарантійному ремонту, лікарські засоби та вироби медпризначення, ювелірні та побутові вироби з дорогметалів, дорогкаміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Решті підприємців вести облік запасів товару не обов’язково.

Форма обліку

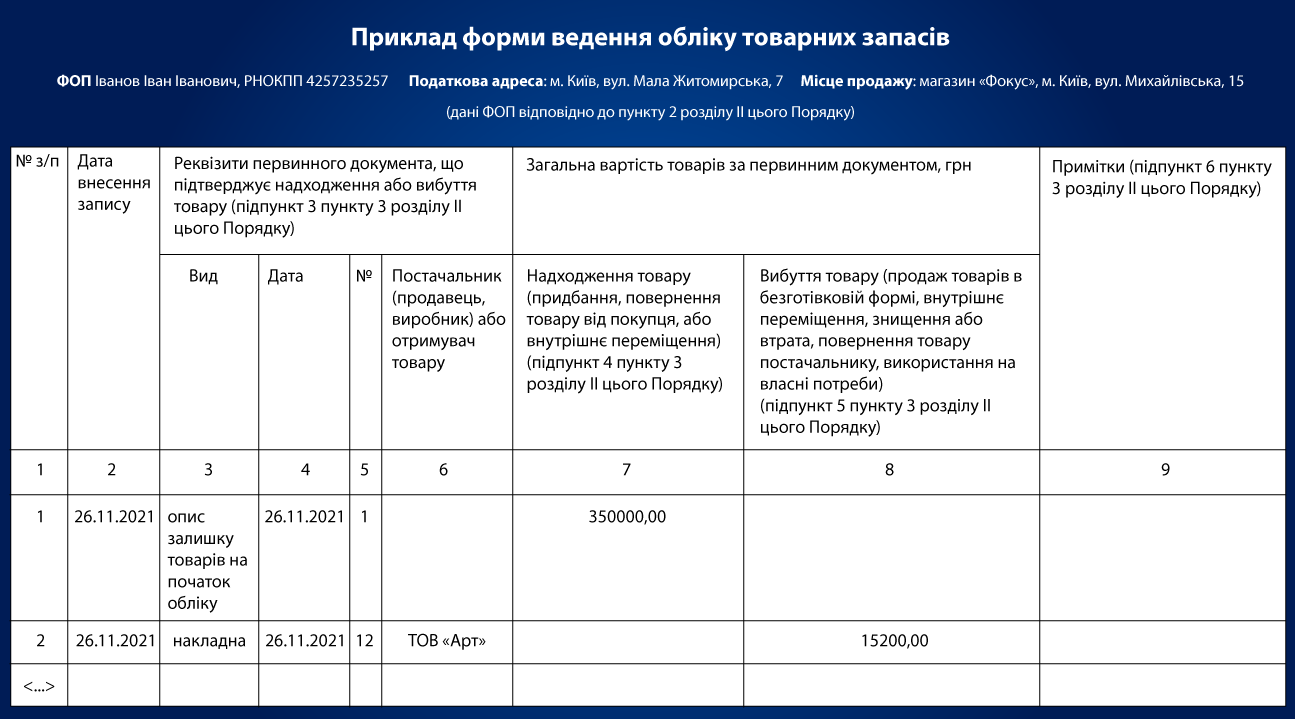

З 26 листопада 2021 року облік товарних запасів ФОПів ведеться за Формою ведення обліку товарних запасів, затвердженою наказом Мінфіну від 03.09.2021 р. № 496 (далі — форма обліку).

ФОП може вибирати для ведення форми обліку електронний чи паперовий варіант.

Записи у форму обліку вносяться по можливості надходження/ вибуття товарів на підставі первинних документів за кожним місцем продажу.

Важливо! До 26.11.2021 р. ФОПи, що зобов’язані вести облік товарних запасів, повинні були його вести у довільній формі, тому що не було затвердженої форми обліку.

З 26.11.2021 року ФОПи ведуть облік товарних запасів за встановленою формою.

Які дані потрібно вносити у Форму?

У довільному порядку: прізвище, ім’я та по батькові (за наявності), реєстраційний номер облікової картки ФОП або серія та номер паспорта / номер ID-картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті, податкова адреса, назва та адреса місця продажу (господарського об’єкта) або місця зберігання, в межах якого ведеться облік.

ФОП вносить до Форми обліку відомості в такому порядку:

- у графу 1 — порядковий номер рядка, в якому зроблено відповідний запис;

- у графу 2 — дату запису;

- у графи 3–6 реквізити первинного документа (його вид, дата складання, номер (за наявності), найменування СГ-постачальника або отримувача, його РНОКПП або код згідно з ЄДРПОУ / номер ID-картки для фізосіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті);

- у графу 7 — загальну вартість товару відповідно до первинного документа про його надходження;

- у графу 8 — загальну вартість товару відповідно до первинного документа про вибуття товарів (крім даних щодо продажу через РРО/ ПРРО);

- у графу 9 — “Примітки” — вносяться дані щодо виправлення інформації у Формі на підставі п. 6 розд. II Порядку № 496.

Важливо! Усі записи потрібно вносити у Форму в хронологічному порядку.

Перший запис у Формі (його роблять на дату набуття ФОПом обов’язку щодо ведення обліку товарних запасів). Такий запис вноситься до Форми обліку на підставі самостійно складеного ФОПом документа щодо опису залишків товарів:

- графа 1 — цифра "1";

- графа 2 — дата внесення запису;

- графа 3 — опис залишку товарів на початок обліку;

- графа 4 — дата складання опису залишку товарів на початок обліку;

- графа 5 — цифра "1";

- графа 7 — загальна вартість товару відповідно до опису залишку товарів на початок обліку;

- графи 6, 8, 9 — не заповнюються.

Якщо у ФОПів, які зобов'язані вести облік товарних запасів, немає залишків товарів на дату виникнення такого обов'язку, перший запис про них до Форми не вноситься.

Що за нормативною базою?

Порядок ведення обліку товарних запасів для фізосіб-підприємців, у тому числі платників єдиного податку, затверджено наказом Мінфіну від 03.09.2021 р. № 496 (далі – Порядок № 496). Цей Порядок набрав чинності 26.11.2021 р. Цим же Порядком затверджено і Форму ведення обліку товарних запасів (додаток до Порядку № 496).

Порядок № 496 визначає правила ведення обліку товарних запасів та поширюється на фізосіб-підприємців, у тому числі платників єдиного податку (далі — ФОП), які відповідно до Закону зобов'язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку, та осіб, які фактично здійснюють продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об'єкті) такого ФОПу.

Обов’язок вести облік товарних запасів визначено п. 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року № 265/95-ВР (далі — Закон № 265). Згідно з цією нормою суб'єкти господарювання, які здійснюють розрахункові операції у готівковій або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також при здійсненні операцій з приймання готівки для подальшого її переказу, зобов'язані вести у порядку, встановленому законодавством, облік товарних запасів і здійснювати продаж лише тих товарів (послуг), що відображені у такому обліку.

При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам під час проведення перевірки документи (у паперовій або електронній формі), які підтверджують облік та походження товарів, що на момент перевірки є у місці продажу (господарському об’єкті).

Вимоги щодо ведення товарного обліку не поширюються на фізосіб-підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів (ТСПТ), що підлягають гарантійному ремонту, а також лікарських засобів та виробів медпризначення, ювелірних та побутових виробів з дорогметалів, дорогкаміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Висновок. З 1 січня 2022 року, не зважаючи на те, що розширюється коло ФОПів, які будуть зобов’язані застосовувати РРО під час здійснення розрахункових операцій, змін у веденні обліку товарних запасів не буде.

Які нюанси потрібно знати про ведення обліку товарних запасів?

Облік товарних запасів здійснюється ФОПом шляхом постійного внесення до Форми обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невід'ємною частиною такого обліку (п. 1 розд. II Порядку № 496).

Якщо діяльність ведеться у декількох місцях продажу (господарських об'єктах), ФОПу потрібно вести облік товарних запасів за кожним окремим місцем продажу (господарським об'єктом) на підставі первинних документів, які підтверджують отримання товарів таким ФОПом або окремим місцем продажу (господарським об'єктом), та/або первинних документів на внутрішнє переміщення товарів між ФОПом та його окремими місцями продажу (господарськими об'єктами). Первинні документи на внутрішнє переміщення товарів є невід'ємною частиною такого обліку.

Первинні документи, з яких внесено записи до Форми обліку, є обов'язковими додатками до такої форми. Внесення даних до Форми обліку щодо надходження товарів на підставі первинних документів здійснюється до початку їх реалізації.

Форму обліку обирає сам ФОП. Вона може бути як електронною, так і паперовою (п. 2. розд. II Порядку № 496).

Форма обліку, первинні документи, які підтверджують облік та походження товарів, надаються посадовій особі контролюючого органу за її вимогою під час проведення перевірки.

Форма обліку в е-формі на вимогу посадових осіб контролюючого органу має бути візуалізована так, щоб особа могла його переглянути та/або скопіювати.

Заборонено продаж товарів, на які у місцях продажу таких товарів (господарських об'єктах) відсутні (п. 9 розд. II Порядку):

- первинні документи, записи про які внесено до Форми обліку;

- відповідні записи у Формі обліку про наявні первинні документи;

- первинні документи і записи у Формі обліку про такі первинні документи.

Форма обліку, первинні документи на товари мають зберігатись у місці продажу (господарському об'єкті) до моменту вибуття останньої одиниці товару, відображеної в таких первинних документах (п. 10 розд. II Порядку).

Відповідальність за неведення обліку товарних запасів встановлена ст. 20 Закону № 265. До СГ, що здійснюють реалізацію товарів, які не обліковані у встановленому порядку, та/або не надали під час проведення перевірки документи, які підтверджують облік товарів, що знаходяться у місці продажу (господарському об’єкті), за рішенням контролюючих органів застосовується фінансова санкція у розмірі подвійної вартості таких товарів, які не обліковані у встановленому порядку, за цінами реалізації, але не менше 10 нмдг (170 грн). Такі вимоги не поширюються на ФОПів, які є платниками єдиного податку та не зареєстровані платниками ПДВ (крім тих, що реалізують технічно складні побутові товари, що підлягають гарантійному ремонту, а також лікарські засоби та вироби медичного призначення, ювелірні та побутові вироби з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Нормативна частина

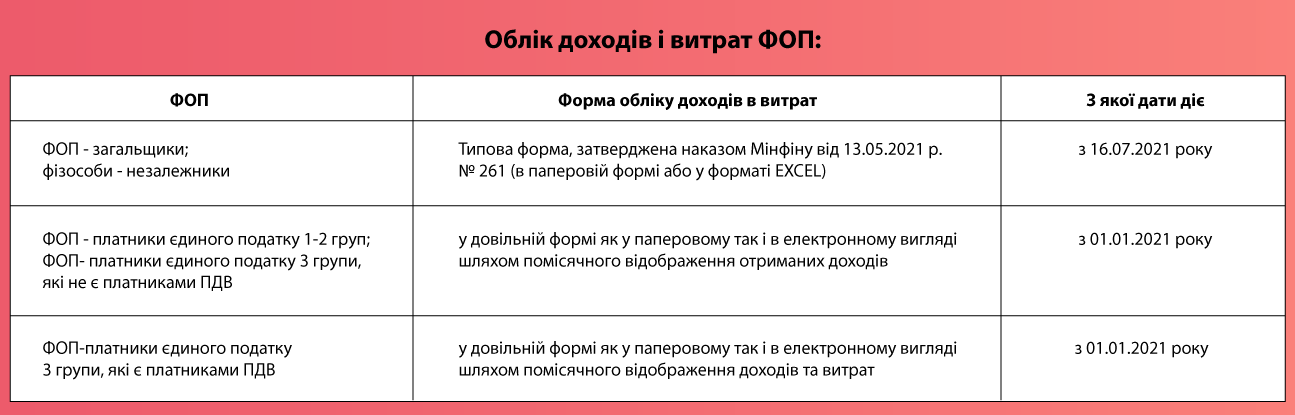

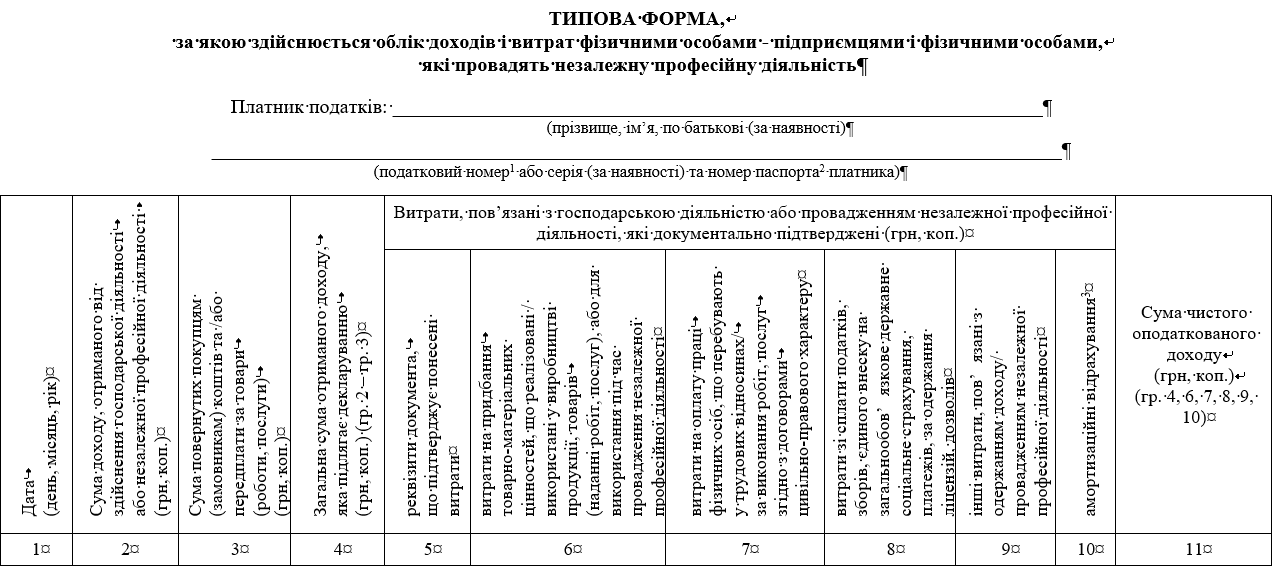

Для ФОПів-загальників та фізосіб-незалежників (останні зміни набрали чинності з 16.07.2021 року): Наказом Міністерства фінансів України від 13.05.2021 року № 261, який набрав чинності 16 липня 2021 року, затверджено Типову форму, за якою здійснюється облік доходів і витрат фізособами-підприємцями і фізособами, які провадять незалежну професійну діяльність, а також Порядок ведення типової форми, за якою здійснюється облік доходів і витрат фізособами-підприємцями і фізособами, які провадять незалежну професійну діяльність:

Водночас варто зауважити, що облік доходів і витрат ведеться в паперовому та/або електронному вигляді, зокрема засобами електронного кабінету.

У разі ведення обліку доходів і витрат у паперовому вигляді самозайнята особа зобов'язана виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою. Внесення виправлень здійснюється шляхом створення нового запису, який засвідчується підписом самозайнятої особи.

У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов'язана вести таку форму у форматі EXCEL, окрім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету.

Окрім власне типової форми обліку доходів і витрат, додаток до неї містить форму для обліку амортизаційних відрахувань основних засобів та нематеріальних активів. Однак він не обов'язковий для заповнення, а його дані розраховують за бажанням платника.

На підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід/понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати (п. 1 розд. І Порядку № 261).

Таким чином, починаючи з 16.07.2021 фізособи-підприємці на загальній системі оподаткування зобов’язані вести облік доходів і витрат за Типовою формою, затвердженою Порядком № 261, яка не підлягає реєстрації у контролюючому органі.

Для ФОПів-платників єдиного податку (останні зміни відбулися з 1 січня 2021 року)

З 01.01.2021 року:

- фізичні особи-підприємці — платники єдиного податку І-ї та ІІ-ї груп та платники єдиного податку ІІІ-ї групи, які не є платниками ПДВ, мають право вести облік у довільній формі як у паперовому, так і в електронному вигляді шляхом помісячного відображення отриманих доходів;

- фізичні особи-підприємці — платники єдиного податку ІІІ-ї групи, які є платниками ПДВ, — ведуть облік у довільній формі як у паперовому, так і в електронному вигляді, де щомісячно фіксують доходи та витрати.

Нагадаємо, що з 1 січня 2021 року втратили чинність форми Книги обліку доходів та Книги обліку доходів і витрат, затверджені наказом Мінфіну від 19.06.2015 р. № 579, та скасовано реєстрацію книг у податкових органах.

При веденні обліку в довільній формі платники єдиного податку можуть використовувати будь-який спосіб обліку доходів за період (це можуть бути записи у будь-якому довільному реєстрі).

Змін з 1 січня 2022 року в обліку доходів і витрат для ФОПів не передбачено.